¿Te has preguntado alguna vez por qué tu tarjeta de crédito puede resultarte más cara de lo que pensabas? Las comisiones son un aspecto fundamental que puede impactar significativamente en tus finanzas. Conocer a fondo estas tarifas te permitirá tomar decisiones más informadas y evitar sorpresas desagradables. Aquí te explicamos todo lo que necesitas saber sobre las comisiones que pueden aplicar a tu tarjeta de crédito.

¿Qué son las comisiones en una tarjeta de crédito?

Las comisiones de tarjeta de crédito son cargos que los bancos aplican por diferentes servicios relacionados con el uso de tu tarjeta. Estos pueden incluir tanto costos por servicios normales como penalizaciones por incumplimientos en los términos del contrato.

Es esencial entender cómo funcionan estas comisiones, ya que pueden variar de un banco a otro y de una tarjeta a otra. A continuación, te presentamos algunas de las comisiones más comunes que podrías encontrar:

- Anualidad: Este es un cargo que se paga una vez al año por el derecho a utilizar la tarjeta. Algunas tarjetas no cobran esta cuota, lo que puede ser beneficioso si deseas ahorrar.

- Disposición de efectivo: Comisiones por retirar dinero en efectivo usando tu tarjeta de crédito. El costo puede ser del 6% o más, dependiendo de la cantidad retirada.

- Inactividad: Algunos bancos cobran una comisión si no utilizas tu tarjeta durante un periodo específico, a pesar de que no tengas una cuota anual.

- Pago tardío: Un cargo aplicado si no realizas tu pago a tiempo. Este monto se suma a los intereses acumulados.

- Plásticos adicionales: Si solicitas tarjetas adicionales para familiares, es posible que te cobren una comisión por su emisión.

- Reposición del plástico: Se cobra en caso de pérdida o deterioro de la tarjeta, generalmente un monto fijo por cada reexpedición.

- Aclaración improcedente: Si disputas un cargo que no reconoces, podrías incurrir en esta comisión si se determina que el cargo era legítimo.

- Beneficios adicionales: Algunas tarjetas ofrecen extras por una tarifa, como meses sin intereses o acumulación de puntos en programas de recompensa.

¿Se puede cobrar una comisión por pagar con tarjeta de crédito?

Cuando realizas una compra con tarjeta de crédito, los establecimientos suelen pagar una Tasa de Descuento al banco, que representa el costo de utilizar la red de servicios financieros. Sin embargo, en situaciones específicas, este costo puede trasladarse al consumidor.

Es importante señalar que, aunque algunas tiendas intenten cobrarte una tarifa extra por el uso de tu tarjeta, esta práctica es ilegal en muchos países. Si te enfrentas a esta situación, puedes presentar una queja ante el banco que opera la terminal de pago o ante las autoridades pertinentes.

La importancia de conocer las comisiones de tu tarjeta de crédito

Conocer las comisiones asociadas a tu tarjeta de crédito es crucial para una gestión financiera efectiva. Al entender lo que estás pagando, podrás:

- Evitar sorpresas en tu estado de cuenta.

- Planificar tu presupuesto con mayor precisión, incluyendo los costos asociados al uso de tu tarjeta.

- Tomar decisiones informadas sobre qué tarjeta utilizar o si es necesario cambiar de producto.

Si deseas evitar gastos innecesarios, considera optar por tarjetas que no cobren comisiones.

Costo de renovación de tarjeta de crédito Visa

El costo de renovación de una tarjeta de crédito Visa puede variar según el banco y el tipo de tarjeta. Generalmente, la renovación se asocia a la anualidad, que se cobra al inicio de cada ciclo anual. Es importante consultar con tu banco para conocer los detalles específicos y evitar sorpresas al momento de la renovación.

Pago mínimo de una tarjeta de crédito

El pago mínimo de una tarjeta de crédito es el monto que debes abonar cada mes para mantener tu cuenta al día y evitar cargos adicionales. Este monto varía según el saldo total de la deuda y los términos específicos de tu tarjeta. Ignorar el pago mínimo puede resultar en altos intereses y afectar tu historial crediticio.

Comisiones de tarjetas de crédito para comercios

Para los comercios, las comisiones por el uso de tarjetas de crédito son un costo operativo significativo. Estas comisiones pueden ser del 1% al 5% del monto de la venta y varían según la entidad financiera que provee la TPV. Esto implica que los comerciantes deben evaluar cuidadosamente el tipo de tarjeta que aceptan y sus respectivas tarifas.

¿Cuánto es el costo de mantenimiento de una tarjeta de crédito?

El costo de mantenimiento de una tarjeta de crédito puede incluir varias comisiones, como la anualidad, costos por disposiciones de efectivo, y cargos por inactividad, entre otros. Conocer estos costos es esencial para entender el impacto que tendrá tu tarjeta en tus finanzas personales.

¿Qué banco cobra menos comisión en tarjetas de crédito?

La respuesta a esta pregunta puede variar dependiendo de tu perfil como usuario y del uso que le des a la tarjeta. Algunos bancos ofrecen ofertas competitivas para atraer a nuevos clientes, mientras que otros pueden tener cargos más altos. Es recomendable comparar diferentes opciones y leer bien todos los términos y condiciones.

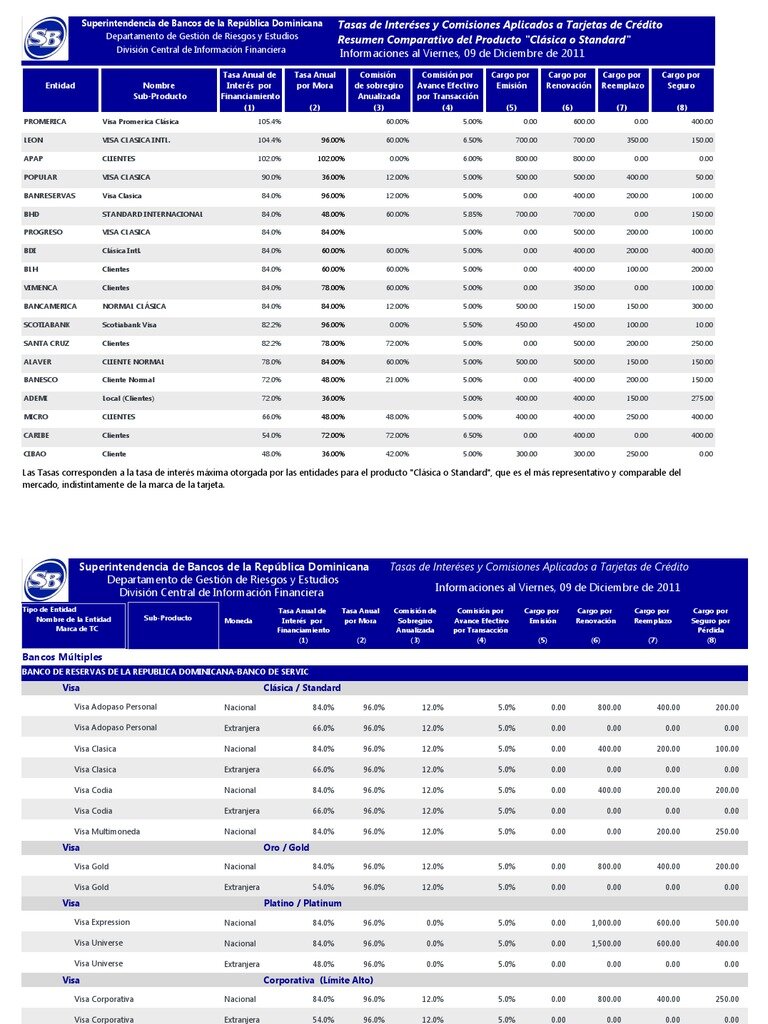

Tabla de comisiones de tarjetas de crédito

A continuación, se presenta una tabla con ejemplos de algunas comisiones comunes que podrías encontrar en diferentes bancos:

| Banco | Anualidad | Disposición de Efectivo | Pago Tardío | Inactividad |

|---|---|---|---|---|

| Banco A | $0 / $500 | 6% | $300 | $150 |

| Banco B | $200 | 6.5% | $350 | $100 |

| Banco C | $100 | 5% | $250 | $0 |

Para más información sobre comisiones específicas, puedes consultar videos informativos como este:

Entender las comisiones y cargos asociados a tu tarjeta de crédito no solo te permite un mejor control de tus finanzas, sino que también te capacita para negociar mejores condiciones con tu banco o incluso buscar alternativas más favorables. Siempre es recomendable mantenerse informado y consultar las opciones disponibles en el mercado. Esto te permitirá tomar decisiones financieras más inteligentes y adecuadas a tus necesidades.