Entender cómo funciona tu calificación en el Buró de Crédito es esencial para gestionar tus finanzas de manera efectiva. La calificación crediticia no es solo un número; es una herramienta que influye en tus posibilidades de obtener créditos, préstamos y tarjetas, además de determinar las tasas de interés que podrías pagar. A continuación, profundizaremos en aspectos clave para saber cómo consultar y mejorar tu score crediticio.

La calificación crediticia, conocida también como Mi Score, es una representación numérica de tu historial crediticio. Este puntaje se calcula tomando en cuenta diversas variables que reflejan tu comportamiento como prestatario. Conocer cómo se determina y cómo puedes acceder a esta información es crucial para mantener una buena salud financiera.

¿Qué es el Buró de Crédito y cómo funciona?

El Buró de Crédito es una entidad que recopila y gestiona información sobre el comportamiento crediticio de las personas. Esta información se utiliza para calcular un puntaje que refleja el riesgo que representa cada individuo para las instituciones financieras. Al evaluar tu perfil, estas entidades pueden decidir si te conceden un préstamo o tarjeta de crédito y en qué condiciones.

El funcionamiento del Buró de Crédito se basa en la recopilación de datos de múltiples fuentes, incluyendo:

- Bancos y entidades financieras.

- Tiendas departamentales.

- Compañías de servicios públicos.

- Instituciones educativas que ofrecen créditos para educación.

Este sistema permite a los prestamistas evaluar el comportamiento de los solicitantes y tomar decisiones informadas sobre la concesión de créditos.

¿Cómo saber mi calificación de Buró en Crédito?

Para acceder a tu calificación en el Buró de Crédito, tienes varias opciones que te permiten obtener esta información de manera sencilla y económica. Existen métodos gratuitos y de pago que puedes utilizar:

- A través del sitio web de Buró de Crédito: Puedes obtener tu score crediticio por un costo de $58. El proceso se realiza en la sección «Obtener Mi Score» y está disponible las 24 horas del día.

- Por teléfono: Llama al 01 800 640 7920, de lunes a viernes de 8 am a 9 pm, y sábados de 9 am a 2 pm, para solicitar tu calificación.

- Visita la oficina de Atención a Clientes: Puedes acudir a su sede en Av. Periférico Sur 4349, Plaza Imagen, Loc. 3, Fracc. Jardines de la Montaña, en Delegación Tlalpan. El horario es de lunes a viernes de 9 am a 6 pm y sábados de 9 am a 1 pm.

Recuerda que al solicitar tu score, necesitarás tener a la mano ciertos documentos, como:

- Identificación oficial vigente.

- Último estado de cuenta de tu tarjeta de crédito.

- Número de crédito e institución de tu crédito automotriz o hipotecario, a menos que estén liquidadas desde hace más de 6 años.

¿Cómo determinan mi calificación de Buró de Crédito?

La calificación de Buró de Crédito se calcula tomando en cuenta cinco parámetros clave, que son fundamentales para entender cómo se forma tu score:

- Historial de pago: Cumplir con los pagos a tiempo es crucial. Un historial de pagos positivo mejora tu score, mientras que los retrasos pueden dañarlo.

- Antigüedad y uso de créditos: La duración de tus cuentas crediticias y cómo las utilizas también impactan tu calificación. Un historial más largo y activo puede ser beneficioso.

- Consultas de crédito: Cada vez que solicitas un crédito, se genera una consulta en tu historial. Demasiadas consultas en un corto periodo pueden hacer que los prestamistas te vean como un riesgo.

- Múltiples tipos de créditos: Tener una combinación de diferentes tipos de créditos (tarjetas, créditos automotrices, hipotecarios) puede ser visto positivamente, siempre que no abuses de ellos.

- Utilización del límite de crédito: Mantener el uso de tu línea de crédito por debajo del 30% de su límite puede ayudar a mejorar tu score, ya que demuestra un manejo responsable de la deuda.

¿Qué calificación necesito para tener un buen score crediticio?

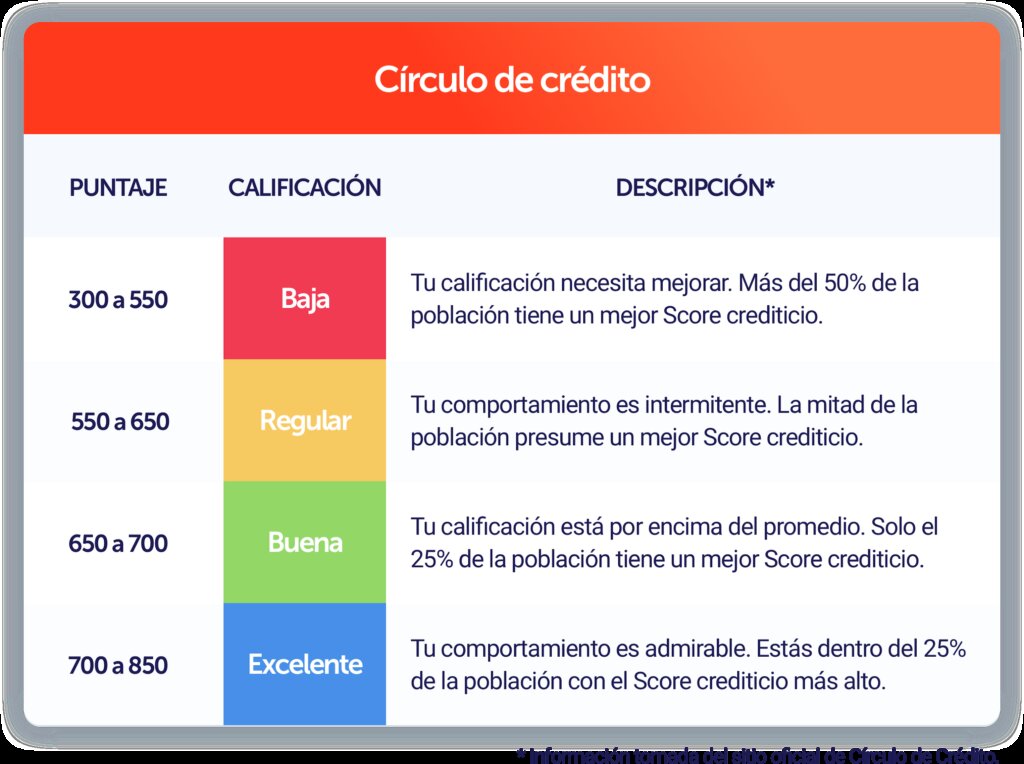

Es importante entender que tu score crediticio puede variar. El rango de calificaciones se divide en categorías que van desde baja hasta excelente. La siguiente tabla desglosa cada categoría:

| PUNTAJE | CALIFICACIÓN | DESCRIPCIÓN |

| 300 a 550 | Baja | Necesitas mejorar. Más del 50% de la población tiene un score mejor que el tuyo. |

| 550 a 650 | Regular | Tu comportamiento es inconsistente. La mitad de la población tiene un score superior. |

| 650 a 700 | Buena | Estás por encima del promedio. Solo el 25% de la población tiene un mejor score. |

| 700 a 850 | Excelente | Tu manejo de crédito es admirable. Pertenece al 25% con el score más alto. |

Un puntaje en la categoría «buena» o «excelente» no solo facilitará la obtención de créditos, sino que también te permitirá acceder a mejores tasas de interés, lo que se traduce en ahorros significativos a largo plazo.

¿Cómo ver mi puntaje crediticio de manera gratuita?

Existen maneras de consultar tu puntaje crediticio sin costo. Por ejemplo, algunas entidades ofrecen servicios de revisión de crédito de forma gratuita, como la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF). Además, algunas aplicaciones y páginas web permiten a los usuarios acceder a su score crediticio y recibir alertas sobre cambios en su historial.

Además, muchos bancos ofrecen la opción de consultar tu score crediticio de manera gratuita a sus clientes. Esta es una excelente forma de mantenerte informado sobre tu situación crediticia sin incurrir en gastos. No olvides que revisar tu propio crédito no afecta tu score, lo que te permite tener un control total sobre tu información financiera.

Para obtener más información, puedes consultar un video tutorial que te guiará en el proceso de cómo consultar tu Buró de Crédito de manera gratuita:

¿Qué significa nivel 4 en Buró de Crédito?

El nivel 4 en el Buró de Crédito se refiere a una calificación que indica que tu score está por debajo del promedio. Esto puede representar un riesgo para los prestamistas, ya que sugiere que podrías tener dificultades para cumplir con tus obligaciones crediticias. Si te encuentras en este nivel, es importante tomar medidas para mejorar tu situación, como:

- Pagar tus deudas a tiempo.

- Reducir la utilización de tu crédito.

- Evitar solicitar nuevos créditos innecesarios.

- Monitorear tu historial crediticio regularmente.

Tomar un enfoque proactivo en la gestión de tu crédito puede ayudarte a elevar tu calificación y, en consecuencia, mejorar tus opciones de financiamiento en el futuro.

Una vez que comprendas cómo funciona tu calificación en el Buró de Crédito, estarás mejor preparado para manejar tus finanzas y tomar decisiones informadas que te acerquen a tus objetivos económicos.