La posibilidad de comprar una casa es uno de los sueños más grandes para muchas personas. Sin embargo, las barreras financieras pueden complicar este objetivo, especialmente para aquellos que han cambiado su situación laboral y ya no están cotizando en el Infonavit. Afortunadamente, existe una opción que permite a los trabajadores independientes acceder a un crédito hipotecario, incluso sin una relación laboral activa: la Cuenta Infonavit más Crédito Bancario. A continuación, exploramos en detalle cómo funciona este esquema y qué necesitas saber para aprovecharlo.

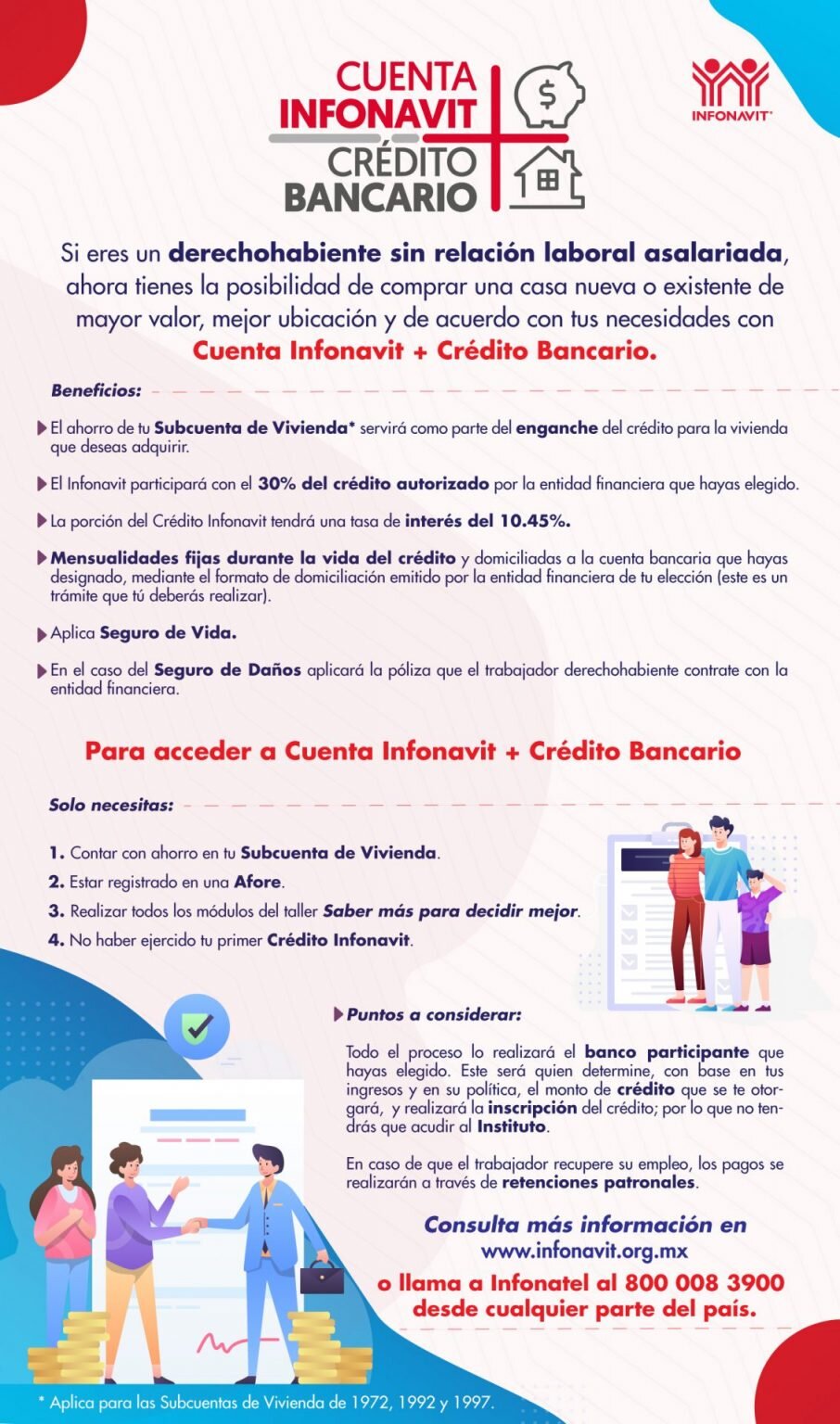

La Cuenta Infonavit más Crédito Bancario es una alternativa innovadora de financiamiento que permite a aquellos que han realizado aportaciones al Infonavit y que ahora son trabajadores independientes adquirir una vivienda, ya sea nueva o usada. Este sistema no solo está diseñado para facilitar la compra de una propiedad, sino que también permite que quienes han dejado de cotizar puedan beneficiarse de sus ahorros acumulados en la Subcuenta de Vivienda.

¿Para quién es Cuenta Infonavit más crédito bancario?

Este esquema de financiamiento está dirigido principalmente a trabajadores independientes que han cotizado previamente en el Infonavit. Esto significa que si alguna vez tuviste un trabajo formal y ahora trabajas por tu cuenta, puedes utilizar tu ahorro en la Subcuenta de Vivienda para adquirir una casa. Es una solución especialmente valiosa para aquellos que desean dar el paso de ser inquilinos a propietarios.

Los beneficiarios ideales son:

- Personas que han acumulado ahorros en su Subcuenta de Vivienda y desean utilizarlos.

- Trabajadores autónomos que no están cotizando actualmente en el Infonavit.

- Familias que buscan mejorar su calidad de vida mediante la adquisición de una vivienda propia.

Requisitos de Cuenta Infonavit + crédito bancario

Si cumples con los criterios anteriores, podrás solicitar un crédito bajo este esquema, siempre y cuando cumplas con ciertos requisitos establecidos:

- Comprobar tus ingresos de forma efectiva.

- Tener un saldo suficiente en la Subcuenta de Vivienda.

- No haber solicitado un primer crédito hipotecario a través del Infonavit.

- Estar registrado en una AFORE.

- Contar con un seguro de daños, que será exigido por el banco elegido.

- Si aplicas bajo la modalidad conyugal, ambos solicitantes deben ser trabajadores independientes.

Como regla general, si tu ahorro en la subcuenta equivale al 10% del valor de la vivienda que deseas adquirir, estarás apto para solicitar este financiamiento. Este porcentaje es considerado el mínimo recomendable por expertos en hipotecas.

¿Cómo funciona Cuenta Infonavit más crédito bancario?

El esquema de financiamiento implica que el banco que elijas se encargará de gestionar el trámite del crédito hipotecario en colaboración con el Infonavit. Esto significa que el banco evaluará tus ingresos y tu capacidad de pago para determinar el monto del crédito, la tasa de interés y el plazo.

Es crucial mantener un buen historial crediticio, ya que el banco revisará tu situación en el Buró de Crédito antes de aprobar el préstamo. A continuación, te mostramos algunas de las entidades que participan en este esquema:

- Banorte

- BBVA

- HSBC

- Santander

- Scotiabank

Depósito de recursos

El funcionamiento del depósito es similar al de un crédito convencional. Los recursos que aporta el Infonavit se depositan directamente al vendedor de la propiedad, mientras que el dinero del banco puede ser depositado en tu cuenta o directamente a la parte vendedora, dependiendo de las políticas del banco elegido.

Pago del crédito

Una vez que el crédito es aprobado, los pagos se domiciliaron a la cuenta bancaria que utilizaste para el trámite. Es fundamental asegurarte de tener fondos suficientes cada mes para evitar atrasos. Si en algún momento decides volver a cotizar en el Infonavit, los pagos del crédito se realizarían a través de la nómina, utilizando las aportaciones de tu empleador para amortizar tanto el crédito del Infonavit como el del banco.

Condiciones y características de Cuenta Infonavit más crédito bancario

Este esquema presenta características únicas que lo diferencian de otros financiamientos. Por ejemplo, el Infonavit presta un 30% del valor total de la vivienda, mientras que el 70% restante es proporcionado por el banco. Esto permite que los compradores accedan a montos más altos para realizar su compra.

Montos

Si consideramos un ejemplo práctico: si deseas comprar una casa que vale 1,500,000 pesos y tienes ahorrados 300,000 pesos en tu Subcuenta de Vivienda, necesitarás un financiamiento de 1,200,000 pesos. En este caso, el Infonavit te proporcionaría 360,000 pesos, mientras que el banco cubriría los 840,000 pesos restantes.

Esta modalidad también permite que, si el monto que tienes ahorrado no es suficiente para el enganche, puedas tramitarlo bajo la modalidad conyugal, siempre que ambos cumplan con los requisitos establecidos.

Plazos

Los plazos del crédito pueden variar entre 5 y 20 años, lo que ofrece una ventaja significativa. Los plazos cortos permiten que se destine más capital al pago de la deuda, en comparación con los créditos a 30 años que ofrece el Infonavit. Es importante tener en cuenta que la suma de tu edad y el plazo no debe exceder los 65 años.

Además, si deseas reducir el plazo durante la vida del crédito, puedes realizar pagos anticipados sin penalización, lo cual es una excelente opción para quienes deseen saldar su deuda más rápidamente.

Seguros

El esquema también incluye seguros importantes. Tanto el Infonavit como el banco ofrecen un seguro de vida que cubrirá el saldo pendiente en caso de fallecimiento del titular del crédito, lo que brinda una tranquilidad adicional a los prestatarios.

¿Qué intereses cobra Cuenta Infonavit + crédito bancario?

La tasa de interés del Infonavit es del 10.45% sobre el monto del crédito otorgado por este organismo, mientras que el resto de la tasa será determinada por el banco según su evaluación crediticia. Esto significa que, si mantienes un buen comportamiento crediticio, podrías acceder a tasas más bajas que las ofrecidas por otras instituciones.

Ambas entidades trabajan con tasas fijas, lo que significa que no habrá sorpresas en tus pagos mensuales a lo largo de la vida del préstamo, permitiéndote planificar tus finanzas de manera más efectiva.

¿Cómo tramitar Cuenta Infonavit más bancario?

Antes de iniciar el proceso de solicitud, asegúrate de contar con el ahorro necesario en tu Subcuenta de Vivienda. Puedes verificar tu saldo de las siguientes maneras:

- Accediendo a “Mi cuenta Infonavit” y consultando la sección “Mi ahorro”. Allí podrás ver tu saldo acumulado y lo aportado por tus patrones.

- Enviando un mensaje de texto al 30900 con tu número de Seguridad Social y el mensaje “Quiero crédito”.

- Contactando a Infonavit a través de sus líneas telefónicas: 55 9171 5050 para la CDMX o 800 008 3900 para el resto del país.

Una vez que confirmes que tienes el saldo necesario, el proceso de solicitud es bastante sencillo y se puede realizar desde tu hogar. Los pasos son:

- Acceder al portal de “Mi cuenta Infonavit”.

- Seleccionar “Me interesa un crédito”.

- Descargar el Certificado de Cuenta Infonavit más Crédito Bancario, que detalla tu número de seguridad social y monto acumulado.

- Presentar el certificado en la sucursal del banco de tu elección para iniciar el trámite.

Opinión experta: ¿Qué tan conveniente es comprar una vivienda con Cuenta Infonavit más crédito bancario?

Desde la perspectiva de expertos en el sector, este esquema de financiamiento representa una oportunidad valiosa para los trabajadores independientes que han acumulado ahorros en su Subcuenta de Vivienda. Actualmente, hay más de un millón de cuentas inactivas con ahorros superiores a 100,000 pesos, y esta opción permite que esas personas puedan acceder a una vivienda sin esperar a jubilarse.

Aunque la tasa de interés del Infonavit no es la más competitiva, es posible mejorar las condiciones al acercarse al banco donde ya tengas una relación. Sin embargo, una limitación que persiste es que este financiamiento se destina únicamente a la compra de vivienda, lo que podría ser un inconveniente para aquellos que deseen construir o remodelar.

Adicionalmente, es importante tener en cuenta que el ahorro en la Subcuenta de Vivienda solo puede utilizarse para el enganche, por lo que es recomendable contar con ahorros adicionales para cubrir gastos notariales y de escrituración, que pueden representar aproximadamente el 5.5% del valor total de la propiedad.

Para obtener más información o consejos sobre este proceso, puedes ver el siguiente video que detalla cómo funciona el esquema de Cuenta Infonavit más Crédito Bancario: